반도체대장주 TOP2 주가 전망은?

반도체대장주(삼성전자, SK하이닉스) 주가 현황

반도체 슈퍼사이클이 돌아온다는 소식과 함께, 반도체 대장주라고 불리는 삼성전자와 SK하이닉스의 주가가 폭등하고 있다. 일단 차트로 한번 확인해보자.

한 달 전쯤인 11월 초까지만 해도 60,000원 고점을 뚫지 못하고 횡보하던 삼성전자가 1달 만에 7만 원도 아니고, 7만 3천 원까지 폭등한 상태다. 더불어 SK하이닉스도 8~9만 원대를 벗어나지 못하고 있었는데, 11월이 넘어가면서 10만 원대를 훌쩍 넘은 12만 원까지 미친 듯이 올라가는 상황이다.

반도체 슈퍼 사이클이란?

슈퍼 사이클이라는 말을 다들 한번 쯤은 들어봤을 거다. 무슨 뜻인지 꼭 찾아보지 않아도 단어에서 풍기는 느낌이 '뭔가 거대한 게 오고 있구나'싶지만 이왕 반도체 주식을 찾아보려 온 김에 알고 가면 좋지 않을까 싶다.

슈퍼 사이클은 장기적인 가격 상승 추세를 말하는데, 꼭 반도체 업계에서만 쓰는 게 아니라 어떤 분야에서든 응용이 가능하다. 반도체 업계에서 슈퍼 사이클이라고 불리는 시기를 살펴보면 2017년 후반을 빼놓을 수 없다. 이 당시에 삼성전자는 반도체 부분에서만 (17년 3분기까지) 24조원 이상을 버는 어마무시한 실적을 올렸다.

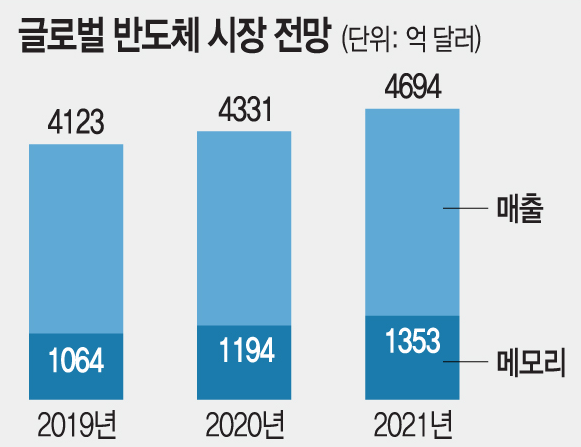

그 이후로 지금까지도 그 기록을 경신한 적은 없었지만, 다시 4차 산업과 인공지능 시대가 본격화되면서 다시 한번 반도체 슈퍼 사이클이 돌아올 거라고 기대하는 상황이다. 그것도 바로 2021년에 말이다.

2021년 반도체 슈퍼 호황 돌아올까?

실제로 해당 업계에서는 이런 움직임을 이미 포착한 상황이다. 가장 큰 이유는 메모리반도체에 대한 수요보다 공급이 부족하기 때문이다. 특히나 코로나 19로 인해 부진을 겪고 있던 스마트폰 시장 등이 내년부터 다시 성장세로 돌아설 것으로 예상됨에 따라 반도체에 대한 수요도 역시 급증세로 돌아설 거라고 보고 있다.

거기에 얼마 전 애플이 최초의 5G 아이폰을 출시한 것처럼 5세대 이동통신 전 세계적으로 보급되는 상황 역시 긍정적으로 작용한다고 볼 수 있다. 또 다른 이유로는 코로나로 인한 각종 서버 업체들의 인프라 확충에 따른 수요 증가다.

특히 구글, 아마존, 페이스북 같은 유수의 기업이 중장기적인 서버 교체(보통 3년 주기)에 나설 것으로 예상되면서, 다시금 반도체 호황이 도래할 가능성이 높아지고 있는 셈이다. 실제로 2017년에 있었던 반도체 슈퍼 사이클도 당시 대규모 서버 증축에 따른 결과였다고 보는 견해가 많다.

마지막으로 한 가지 이유를 더 꼽자면 코로나 여파로 인한 공급의 어려움을 들 수 있다. 코로나 확산 사태를 방지 차원에서 공장이 셧다운되는 경우가 종종 발생하는 요즘 상황에서, (반도체 공장은 그럴 수는 없지만) 그만큼 생산 속도에 차질이 생길 가능성도 빼놓을 수 없다.

삼성전자, SK하이닉스 주가 전망은?

앞에서 이야기한 여러 가지 긍정적인 상황에 힘입어 삼성전자와 SK하이닉스 주가는 일찌감치 고점을 갱신한 상황이다. 뭐든 선반영되는 주식시장임을 감안한다면 이미 미래의 호황이 주가에 다 반영된 게 아닌가 싶은 생각이 들 수도 있겠지만, 2017년을 재현하는 상황이 된다고 치면 글쎄 과연 지금이 높은 가격일까?

예측은 쉽지 않지만, 과거의 상황을 돌아볼 수는 있다. 반도체 슈퍼 호황기였던 2017년 주가 상황을 다시 되짚어보자. 먼저 삼성전자의 경우 (액면분할가 기준) 2017년 최저 37,000원에서 최고 57,000원으로 50% 상승폭을 만들어냈었고, 45,000원에서 85,000원으로 80% 가까운 성장을 보여줬었다. 만약 똑같은 상승폭을 그려낸다고 가정한다면 대충 이렇게 예상해볼 수 있다.

- 삼성전자 : 직전 평균가 60,000원대 / 현재가 73,400원 / 예상최고가 90,000원 (평균가 대비 50% 상승)

- SK하이닉스 : 직전 평균가 80,000원대 / 현재가 115,500원 / 예상최고가 144,000원 (평균가 대비 80% 상승)

물론 오바라는 걸 알고 있지만 이론 상으로 그럴 수도 있다는 거다. 그렇다면 실제 애널리스트들의 의견은 어떨까? 증권사별로 차이가 조금 있지만 대체로 삼성전자는 9만 원 내외까지 상승할 걸로 보고 있고, SK하이닉스는 14~15만 원을 목표가로 예상하고 있다.

우연의 일치인지 모르겠지만, 신기하게도 과거 데이터로 추정해본 가격대와 거의 비슷하다. 아마 애널리스트들은 보통 과거데이터로 분석을 하는 경향이 있다 보니 비슷한 결과가 나오지 않았을까 싶긴 한데, 아무튼 어느 정도 타당한 수치라고 가정한다면 아직도 충분히 상승 여력이 있다고 볼 수 있는 셈이다.

개인적으로도 꽤 올랐다고 생각이 들지만 실적이 본격화되지 않았다는 점과 연말 배당금도 노려볼 수 있다는 포인트에서 조금씩이나마 매수를 해가고 있다. 많은 매체와 애널리스트들이 말하는 것처럼 정말 반도체 호황기가 다시 돌아온다면 내년에 사기엔 이미 늦지 않을까 싶다. (어디까지나 지극히 개인적인 생각임)